![人前 露出 [年报]苯乙烯: 原料紧俏, 资本踏实, 预期向好, 天选多配](/uploads/allimg/241223/230K0230106124.jpg)

五矿期货微作事人前 露出

能化分析师

施洲扬

从业经验号:F03096823

走动参议号:Z0020596

2024年回看:春节前,纯苯卑鄙投产竣事带动原料风景进一步走强,换取原油上行,资本逐步抬升,苯乙烯主力合约稳步上行。节后,库存大幅积聚,供应充裕配景下,高价卑鄙顽抗,但资本支抓坚固,使得盘面凹凸均受抑止,3月-7月中,主力合约在9000-9800元/吨之间宽幅触动。后因原油偏弱及宏不雅转弱,纯苯国内供应回升,入口亦有增量预期,口岸库存逐步积聚,资本松动,而苯乙烯自己口岸库存抓续守护低位,盘面触动下落,价钱核心安定下行。

2025年预测:以产能投放来看,2025年依旧是纯苯卑鄙投放周期,虽纯苯自己供应追随乙烯裂解的投产有所增多,但卑鄙于2024年结转的投产依旧偏高,详尽来看,2025年斟酌纯苯自己投产增速为8%,纯苯卑鄙投产增速(折纯苯消费)为9%,纯苯风景依旧偏强。而苯乙烯自己投产增速为6%,卑鄙3大S投产增速(折苯乙烯消费)为15%,苯乙烯迎来卑鄙大投产周期,产业风景或优于2024年。上半年商酌到外洋冬季安装开工不稳,国内真金不怕火厂春检影响原料供应,提议逢低多配。长周期看,提议逢高作念缩苯乙烯-纯苯价差,防御年内节律,斟酌难以再现2024年年中,面粉比面包贵的场景。同期温雅外洋纯苯增量情况,好意思国歧化历经多年重新开车,或对纯苯入口物流产生影响。

风险:(1)原油价钱核心变动;(2)调油需求变化;(3)纯苯入口量。

小结:苯乙烯价钱波动剧烈,年底市集抓货意愿有限,月差偏弱,年底安装复产,供应擢升,口岸有累库预期,卑鄙过年休假,往年补库周期均在年后,提议月间以近月反套,远月逢低正套为主。经久看,原料风景较好,以逢高作念缩价差为主,单边提议多配。

2

产能投放

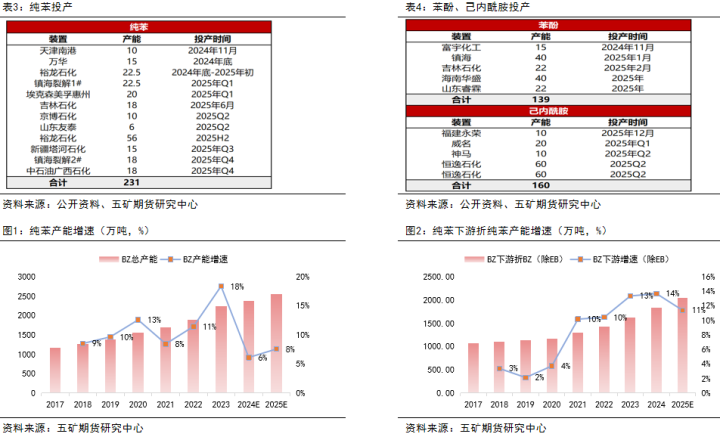

产能投放—纯苯链条

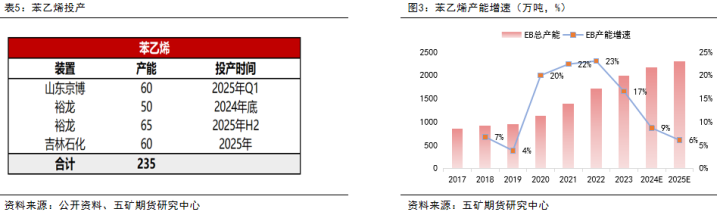

产能投放—苯乙烯

从产能增速上看,苯乙烯的产能增速环比抓续下降,2024年斟酌增速为9%。2025年遐想投产235万吨,若偶而按时竣事,斟酌产能增速可达6%。2024年四季度,苯乙烯行业利润守护年内高位,温雅京博的投产程度。

产能投放—苯乙烯卑鄙

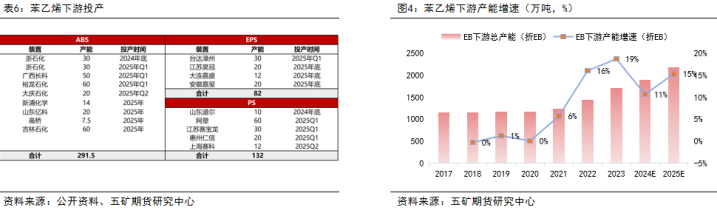

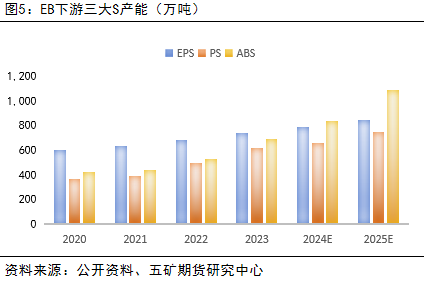

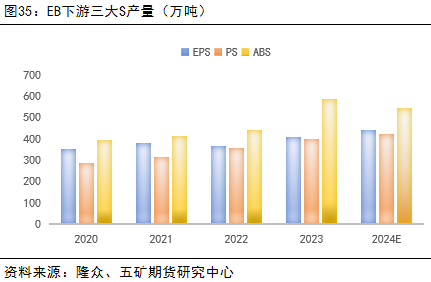

2025年,苯乙烯三大卑鄙遐想投产较多,其中ABS遐想投产291.5万吨,EPS遐想投产82万吨,PS遐想投产132万吨,折苯乙烯消费,斟酌卑鄙详尽增速15%,仍处于大投产周期。

但卑鄙利润影响本色投产程度,2025年一季度是卑鄙投产链接期,主若是温雅ABS及PS的投产节律。现在PS及ABS行业压力大,斟酌新安装投产后将对存量安装负荷有所压制。部分卑鄙安装是原遐想2023-2024年投产,逐年脱期,能否按时竣事仍待追踪。

3

期现回来

期现市集

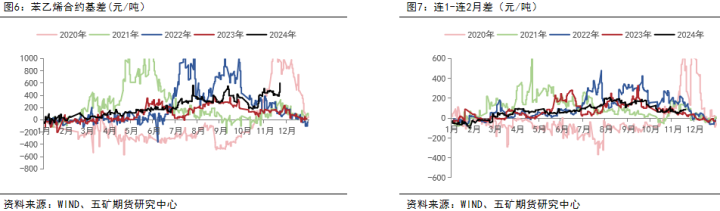

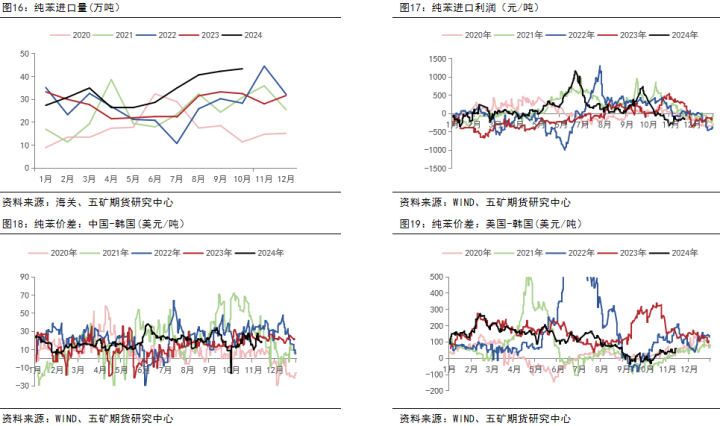

期现市集回来:基差波动率再起。2023年底,纯苯卑鄙链接投产,带动纯苯风景进一步转强,市集关于纯苯抓货意愿偏强,在原油触动上行的配景下,盘面价钱跟从资本逐步抬升至9100元/吨。年后,苯乙烯口岸库存累库超预期,盘面高开低走重回触动风景。上边缘受到卑鄙3S需求平平压制,下边缘又有资本端纯苯的强势支抓,主力合约在9000-9800元/吨之间宽幅触动。上半年,苯乙烯口岸基差窄幅波动。2月苯乙烯利润大幅走弱至近三年低位,带动3月测验超预期,开工大幅回落,随后口岸库存逐步去化,基差安定走强。7月,宏不雅转弱,原油触动下行,带动盘面估值下移。但十足价钱下过期,带动卑鄙补库,口岸库存去化至历史低位,基差大幅走强。市集试图走动累库预期,但逐月破灭,7-9月月底,盘面均大幅反弹进取补贴水,但原油劣势之下,反弹高度逐步下行,举座价钱核心向下。四季度,外洋汽油枯瘦,芳烃增产但卑鄙需求平平,导致国内纯苯入口大幅增多,换取国内真金不怕火厂投产带动国产纯苯增量,资本崩塌,而国内华东安装测验,口岸库存低位,苯乙烯基差走强,与纯苯价差扩大至1760元/吨,实践强势与资本崩塌相互拉扯,盘面走势纠结,触动幅度收窄。

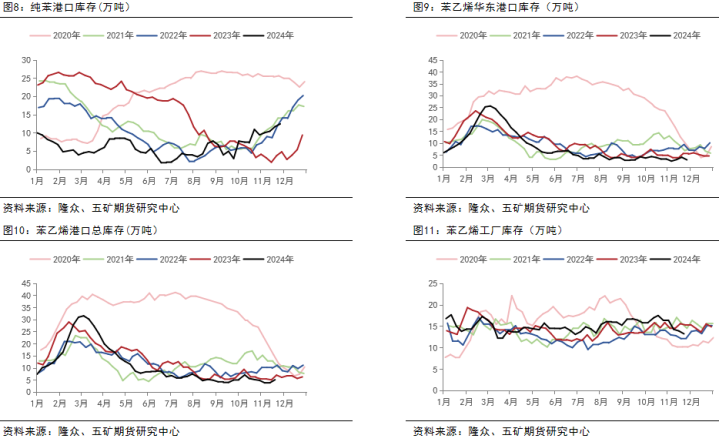

库存

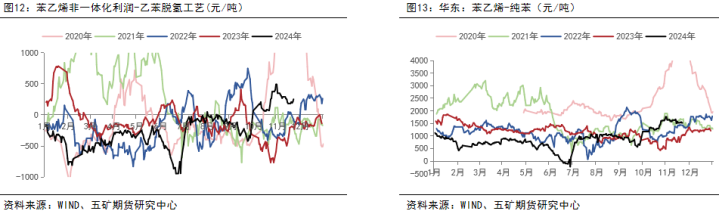

利润

价差回来:年头,市集便定性苯乙烯产能多余,纯苯其他卑鄙投产竣事细致,风景偏紧。苯乙烯-纯苯价差来看,1-5月,价差区间触动,年后苯乙烯口岸步入去库周期,而纯苯口岸库存则从低位小幅积聚,莫得大幅去库预期,因此,苯乙烯-纯苯价差长期在650-900窄幅触动,难言趋势。6月,追随真金不怕火厂春检竣事,纯苯开工到达年底低位,入口也由于东北亚测验,回落至低位,口岸到货量大幅下降,纯苯口岸库存去化至2万吨,历史低位,月差大幅走强。而苯乙烯自己由于高价卑鄙顽抗,压制十足价钱上边缘,使得苯乙烯-纯苯价差大幅走缩至历史低位-220元/吨。随后在6月底,口岸高价,诱骗内地物流,缓解近端矛盾,纸货交割收尾后,月差回落,苯乙烯-纯苯价差也同步回升至年内平均水平。10月后,苯乙烯口岸累库迟迟莫得竣事,而纯苯则由于入口到港链接,卑鄙测验链接,换取苯乙烯大安装泊车预期,基本面大幅转弱,使得苯乙烯-纯苯价差大幅走阔至年内高位。

4

资本端

资本端—纯苯国内负荷

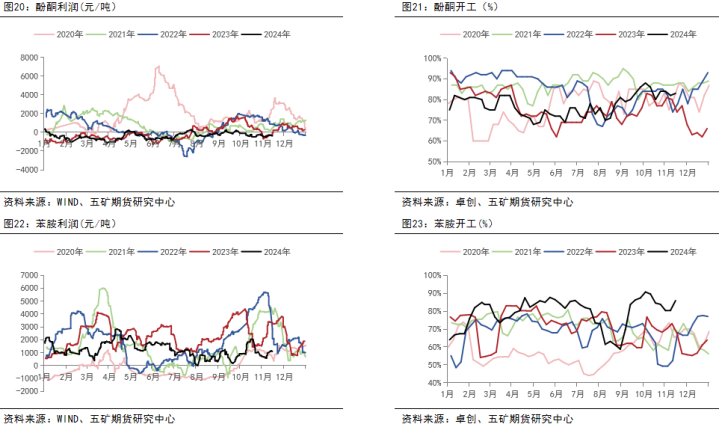

2023年纯苯产业链举座产能延伸,但末端需求有限,产业利润压缩。全年来看,纯苯走出了大起大落的行情,这和纯苯自己的供需离不开联系。在2023年外洋调油备货常态化后,芳烃系列原料并未出现往年调油激发供应冗忙的情况,同期外洋败落导致汽油裂差不足前年高度,国内宏不雅走弱使得商品摇摇欲跌,口岸高位累库成为压倒纯苯的终末一根稻草,在4月中旬,江苏纯苯价钱从7500元/吨,一说念下调至6025元/吨,后干涉盘整。廉价带动纯苯开工下行,山东乙苯调油催生新的纯苯需求,库存高位回落,使得纯苯重新干涉上行通说念。随机伴着原油企稳高涨,入口直发工场,口岸补充较少,去库领略,纯苯深V回转,江苏纯苯价钱从底部6090元/吨涨至8900元/吨,后跟从苯乙烯盘面减仓回落盘整。10月,卑鄙链接测验,入口增量竣事,口岸大幅累库,纯苯估值下探。11月,后追随内地卑鄙复产补库,纯苯价钱再度企稳。

资本端—纯苯入口

资本端—纯苯其他卑鄙

资本端—乙烯

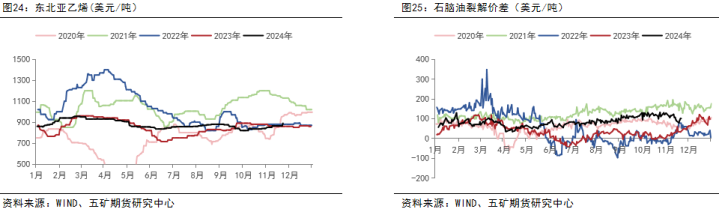

2024年乙烯价钱相宝石重,主要跟从原油凹凸波动。乙烯属于石脑油裂解产品之一,东北亚以石脑油制为主,石脑油裂解利润全年偏强触动。苯乙烯制造工艺中,乙烯占比拟小,因此乙烯十足价钱的变动不足纯苯对苯乙烯资本的影响。但若原油强势,乙烯也会增强苯乙烯的资本支抓。东北亚一季度乙烯的季节性测验,或对乙烯有阶段性的支抓。

5

供给端

国产偷拍自拍在线

2024年,苯乙烯仅有盛虹45W一套安装投产,产能增量有限,产能投放步入尾声,步入存量竞争期间。

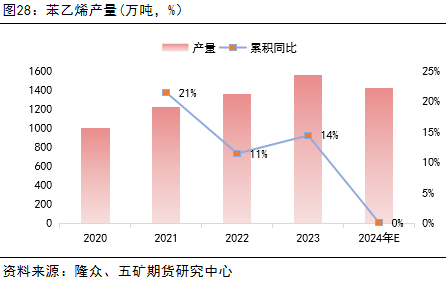

以产量数据来看,2024年1-11月,苯乙烯寰球产量1422万吨,积聚同比仅增多0.11%。斟酌2025年,苯乙烯工场不绝承压,行业开工守护低位启动,产量难有大幅上起飞间。

6

需求端

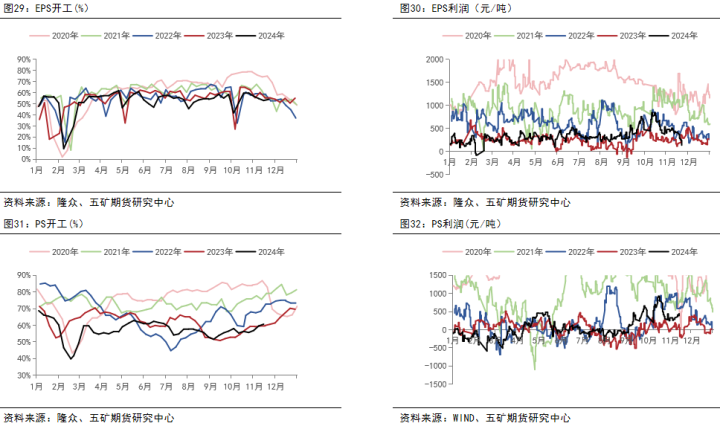

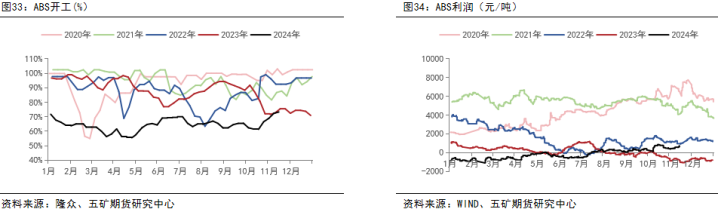

2024年,卑鄙投产程度细致,但PS及ABS利润抓续压缩,2024年1-11月,EPS、PS、ABS产量积聚增速分辩为6%、7%、-8%。ABS在产能投放周期内,新投安装挤压存量,产量则出现了负增长,卑鄙利润压缩,对原料刚需采买的策略,遭殃苯乙烯需求,使得苯乙烯价钱上边缘受到抑止。

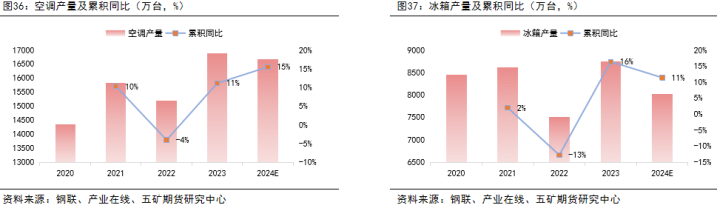

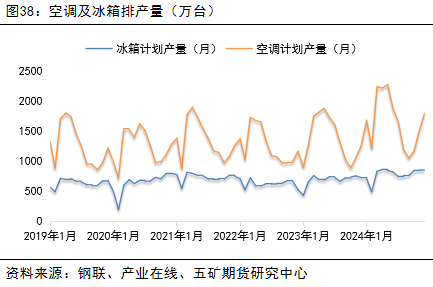

2024年,在家电补贴、以旧换新的计策刺激下,消费端进展细致。2024年1-10月,空调产量筹商16669.7万台,积聚同比增速达15%,雪柜产量筹商8025.8万台,积聚同比增速达11%。年底,空调排产量抓续上升,斟酌消费端进展仍有韧性。

(转自:五矿期货微作事)人前 露出