本周国内破处,咱们发布了2025年A股阛阓年度策略预计:《流动性能否鼓励牛市:古今中外的水牛是怎么演绎的》(点击标题投入敷陈全文)

本文咱们主要梳理年度预计中的精华:十大枢纽逻辑和对应的图表。

十大枢纽逻辑和图表(1):国际的水牛

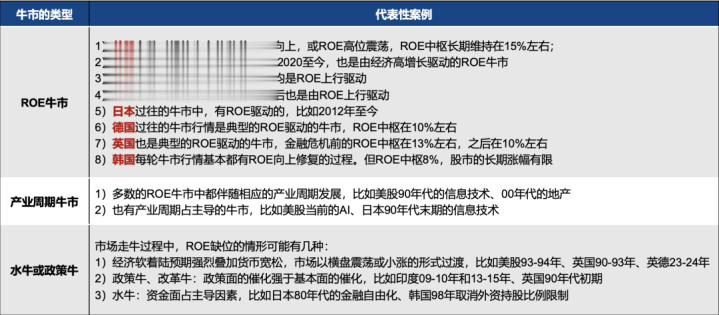

发达阛阓牛市宽广由ROE驱动,新兴阛阓较易出现策略牛或水牛

磨练各人好意思国、英国、德国、日本、韩国、越南、印度、新加坡等八个股票阛阓的发展历史:发达阛阓的牛市宽广是宏不雅周期驱动的ROE牛市,时间伴跟着产业周期的力量,而新兴阛阓较易出现策略牛或水牛。

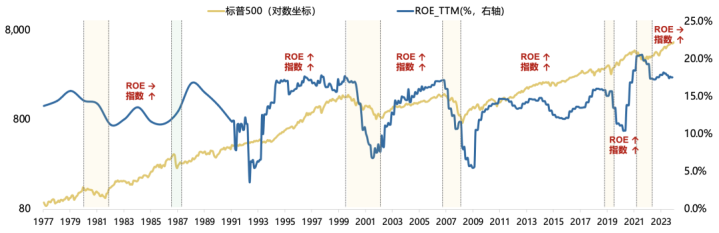

好意思国:莫得出现过ROE下行周期的大牛市

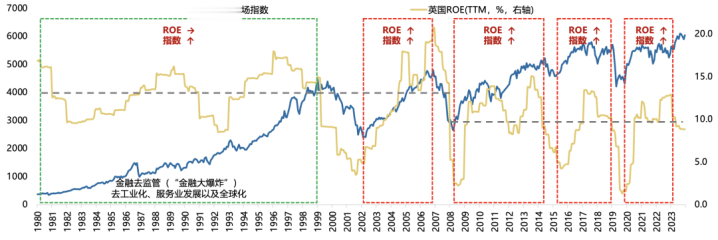

英国:80-90年代的金溶开脱化和经济转型期出现过水牛

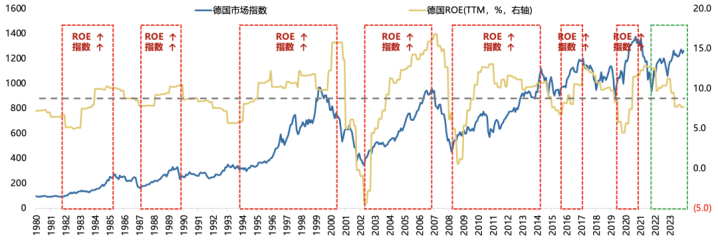

德国:典型的ROE驱动

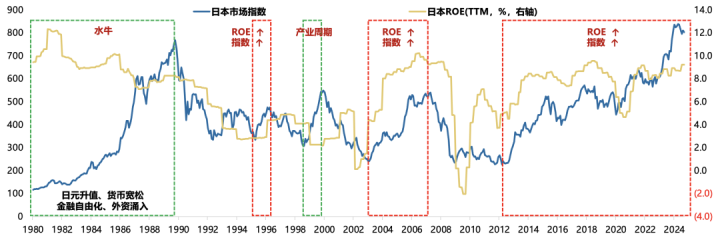

日本:万般化的牛市(ROE牛,水牛,产业牛)

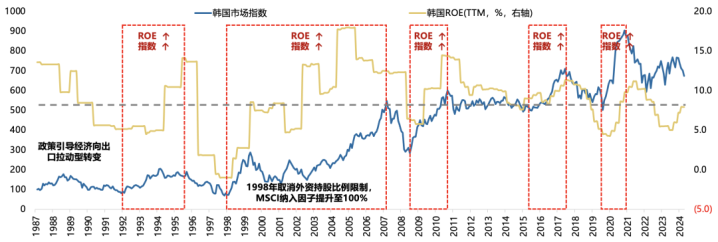

韩国:典型的ROE驱动

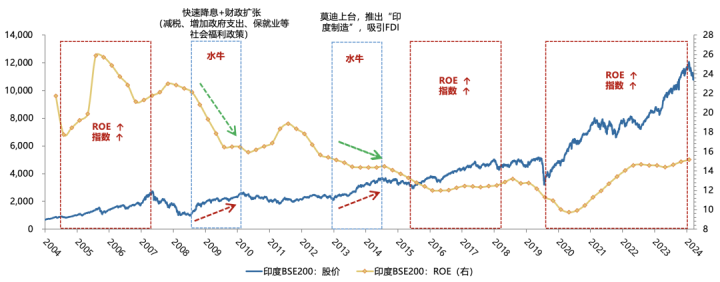

印度:出现过两轮洪流牛

越南:典型的ROE驱动

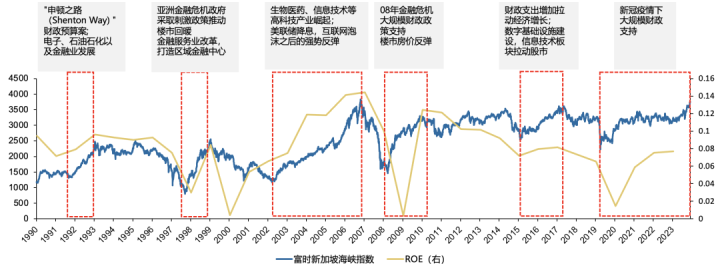

新加坡:典型的ROE驱动

追忆:绝大宽广的牛市由ROE驱动(背后是经济周期、产业周期),流动性鼓励的牛市最中枢是需要一个短期不可证伪的、能够晋升ROE的预期。

十大枢纽逻辑和图表(2):A股的水牛

A股历史上严格意想上的水牛只消一轮,水牛的造成需要三个身分:

(1)一个不可证伪的ROE将来能够大幅晋升的预期;

(2)阛阓产生初步的收生效应,晋升场外投资东谈主的风险偏好;

(3)一个可以驱使银行间流动性以无风险收益的表情参与股票这类风险金钱的渠谈,把银行间的弥散流动性引流到股市。

流动性鼓励的指数牛市,需要若干成交额来复古?

以开脱通顺股本研究,2014年7月-2015年6月的日均换手率达4.5%,牛市后期2015年3月-6月的日均换手率达6.5%;本轮行情中,2024年10月-12月的日均换手率达5.14%。

经过研究:

若持平15年水牛后期6.5%的换手率+“水牛”方针涨幅为30%时,简便推算所需日均成交额为2.97万亿。

若持平15年水牛后期6.5%的换手率+“水牛”方针涨幅为50%时,简便推算所需日均成交额为3.43万亿。

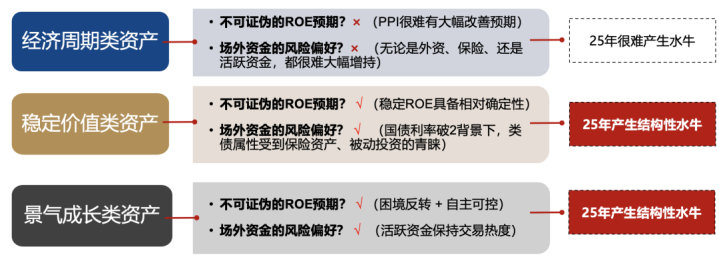

预计2025,流动性鼓励指数牛市的概率较低,然而结构性ROE回升的标的可能产生结构性水牛:

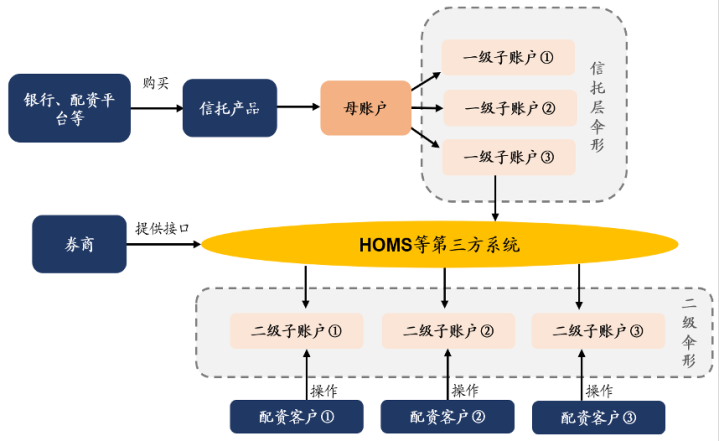

(1)14-15年的水牛,最难以复制的即是银行间的资金可以通过伞形信赖的表情,获取一个无风险的收益率(优先级),为高风险偏好资金加杠杆,从而滚滚连接投入股票阛阓。

(2)三类金钱中,第一近似乎忙活ROE大幅回升的新逻辑,而第一类金钱是主要指数的权重。第二、第三类金钱受流动性加持的概率更大。

十大枢纽逻辑和图表(3):跨年行情

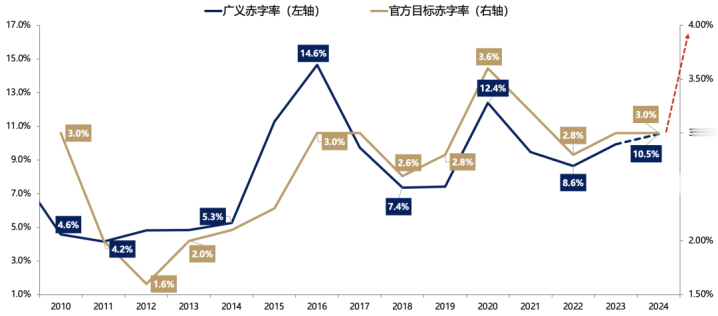

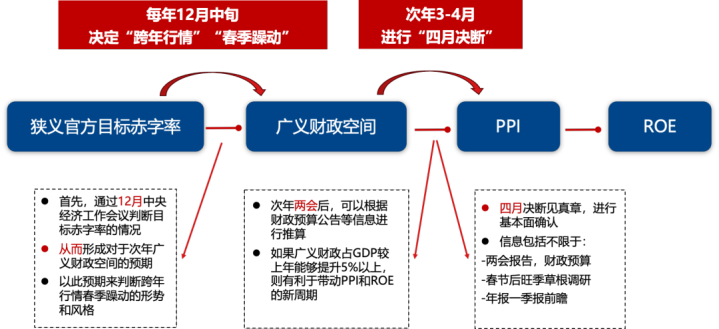

赤字率方针不是一个简便的数字,而是代表了广义财政的基调,决定了跨年行情。

与2023年年底比拟,2024年底赤字率方针简略率晋升较大幅度,意味着对2025年广义财政的预期处于不可证伪的阶段,相应地,跨年行情也简略率不会出现近似23年底24岁首的系统性风险。

十大枢纽逻辑和图表(4):春季躁动

春季躁动最佳的时光是2月,3月驱动许多事情要见真章了。

从历史上一季度各个时候段的飞腾概率来看,春节到两会的飞腾概率最高,部分指数跨越90%。

(昔日15年时候,中证1000在春节到两会有14次飞腾,平均涨幅7.3%)

然而3月驱动胜率逐步下落,一些枢纽信息也需要进一步考据:

(1)两会《政府责任敷陈》将敲定当年的官方方针赤字率相称它方针数字;

(2)两会后裸露当年的“中央与场合预算草案敷陈”,将明确广义财政的科目及额度;

(3)春节之后春季开工旺季驾临,草根调研响应的经济活跃度情况;

(4)上市公司年报及一季报前瞻。

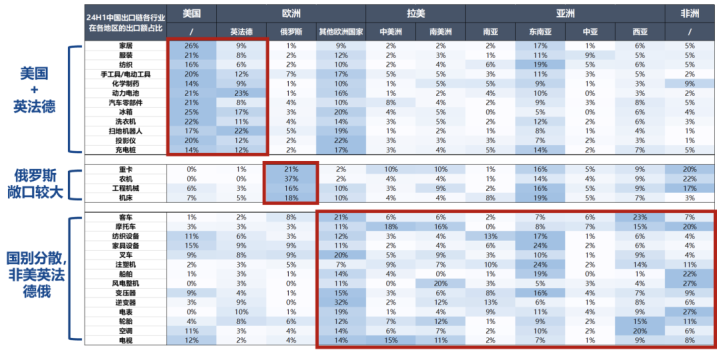

十大枢纽逻辑和图表(5):特朗普、关税、出口链

预计加征关税前可能有谈判进程,时候推测可能在三月两会后。

从现时外媒报谈情况来看,1月20日特朗普上任后,当先签署的总统令大多以其里面事务为主,比如罪人侨民问题、墨西哥边境问题、增多原油分娩问题等。

而针对中国加征关税的问题,预计可能会有一系列谈判。特朗普内阁上任还需要一个盘问院投票要领,参考17年情况,简略时候可能在2月底到3月初。同期,国内还有3月上旬的两会,因此,谈判时候在3月下旬到4月的概率更大。如果届时出现加征关税的情况,集中阛阓估值位置,可能要退避剧烈波动的可能。

其中,亚非拉出口链受特朗普关税较小,且如果中国贬值对冲还会受益,关爱:逆变器、风电、追踪支架、电表、摩托车、客车等。

十大枢纽逻辑和图表(6):财政力度、PPI和ROE

按以往训诫,不少于5%的广义财政占GDP晋升比例,可能最终带来PPI和ROE的上行周期。

130万亿GDP的5%,大要意味着2025年较2024年要多增6-7万亿的广义财政(场合和中央政府的净融资)。两会后,4月决断的时候,对于基本面判断,这是一个要点窥伺的方针。

然而,过往4次训诫,对应的是表里共振,里面地产基建有弹性、外部需求复苏。将来多增5%的广义财政是否足够,也需要推敲更复杂的表里身分。

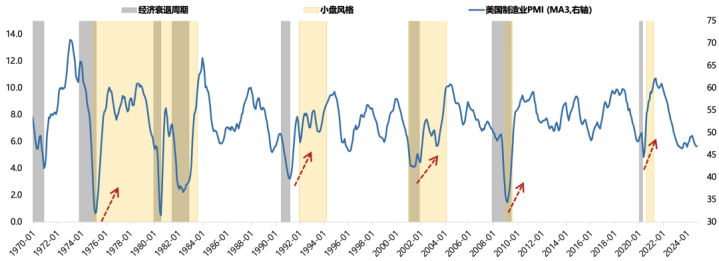

十大枢纽逻辑和图表(7):小盘立场

2025年阛阓可能较长阶段处于[复苏早期]的过渡阶段,况兼辞谢易证伪,意味着小盘成长是主流景色。

好意思股小盘立场宽广出当今[经济衰竭末期或复苏早期阶段]:

5次小盘股立场造成之前,好意思国宏不雅经济皆履历了衰竭阶段。小盘股持续时候最久70年代中期至80年代初期,时间发生3次经济衰竭

小盘立场驱动的时候点一般是在经济衰竭末期或复苏早期阶段,即经济见底前后阶段

A股历史上小盘股跑赢的阶段,其中,最具共性的特征是“宽货币+弱信用”,对应的即是中国经济[衰竭末期→复苏初期]的几段区间。

24年事首小盘股崩盘,咱们默契即是[衰竭末期→复苏初期]的预期被证伪。

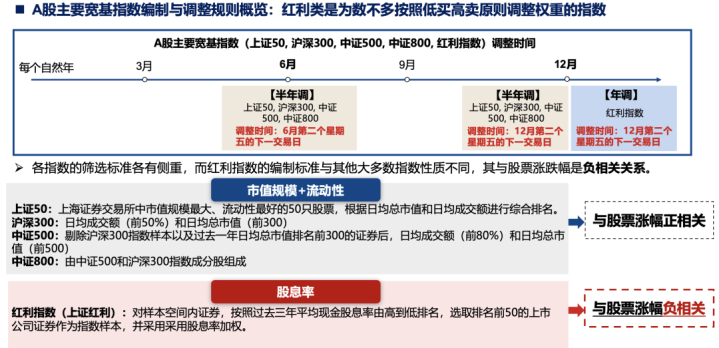

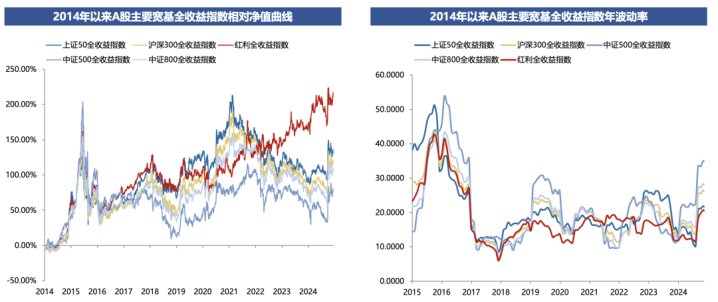

十大枢纽逻辑和图表(8):红利立场

永久维度,红利ETF是为数未几不需要择时、可以永久树立的金钱。

背后枢纽是,红利类指数是为数未几按照低买高卖原则调度权重的指数。

另一个近似的指数是微盘股指数,但莫得ETF。

下图中可以看到,红利类指数的调仓,更近似于低买高卖,而其他宽基窄基指数多以高买低卖的表情进行样本调度。这就组成了指数走势的永久死别:

红利类指数:永久净值弧线斜率简直不变,永久树立角度,不需要择时。

其他宽基窄基指数:净值弧线波动广大,16-17年大涨,18年磨平涨幅,20-21年大涨,22-24年磨平涨幅,因此如果不作念择时,就莫得树立的意想。

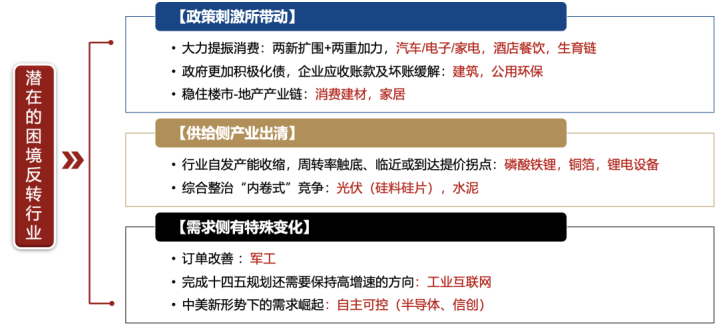

十大枢纽逻辑和图表(9):逆境回转和结构性ROE的回升

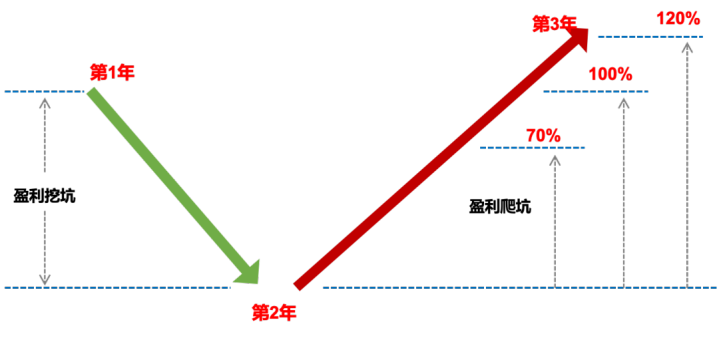

逆境回转的两个训诫值[70%]&[120%]:

逆境回转的赔率较高但胜率相对较低,因为底部回转的板块频繁能取得盈利估值的双击,但节拍上和时候点相对不好把捏。

对于逆境回转进度,咱们用逆境之后的利润收复进度(爬坑幅度)来量度。

[利润收复进度]=(第3年)/(第1年)

其中,第1年为普通盈利年,第2年为盈利挖坑年,第3年为盈利收复年。且净利润赋闲下列条款:(1)第2年第2年;(2)第1年>0、第3年>0;(3)第2年增速

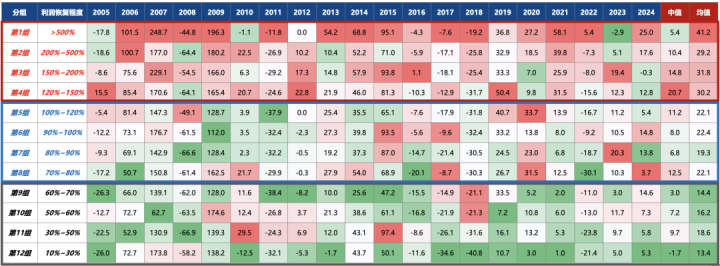

针对2005-2020年各年度数据,按[利润收复进度]分12组,统计每组当年的涨幅中位数。

有如下规定:(1)当年涨幅与利润收复进度正预料;(2)利润收复进度>120%,才略取得相对可以的收益;(3)底线要求利润收复进度不成低于70%,不然收益率将显著下滑。

1、逆境回转中寻找ROE的回升:耗尽刺激

本年的以旧换新国补主如若汽车居品家电,将来寻找更多地补转为国补的可能:比如耗尽电子、智能家居家电、电动两轮车等。

2、逆境回转中寻找ROE的回升:供给侧出清

若该行业只消一线龙头可以收成,二线龙头一经亏利润和现款流,且一线龙头的收入增速和毛利率拉开差距,则行业更可能率先出清

3、逆境回转中寻找ROE的回升:需求侧国产替代

《科技日报》公布35项“卡脖子”本领中29项已有所龙套、12项已十足已毕国产替代,亟待0-1龙套or国产化提速(2-3)阶段的本领聚集在半导体、机器东谈主、高端制造、航空航天、新材料、鼎新药、医疗器械等范畴中。

在线自拍在线偷拍视频

逆境回转中ROE回升的追忆:

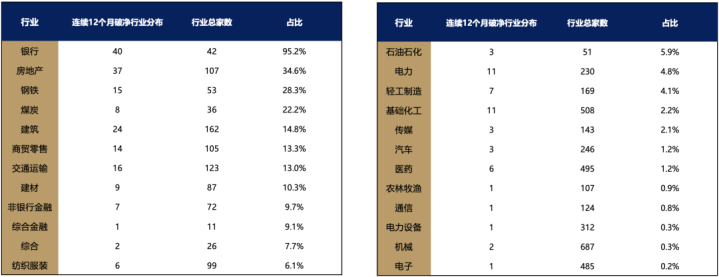

十大枢纽逻辑和图表(10):连结12个月PB破净

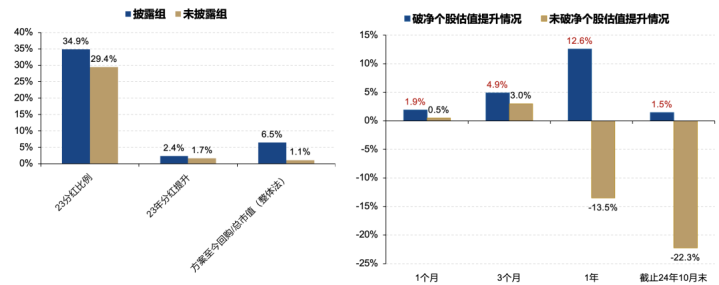

证监会最新要求,永久破净公司应当裸露估值晋升有研究,并带有处罚机制。

近似的,2023年3月,东京证券来回所发布《对于已毕关爱资金老本和股价筹谋要求》的公告,要求上市公司关爱资金老本和股价责罚,按时裸露近况分析、筹谋有研究和改良步伐,以晋升企业价值和可持续增长,同期也敦促PB持续低于1的公司加大裸露。

日本股价责罚倡导施行于今已逾1年半,在咱们样本的3820家公司中,有2121家企业裸露了相应的股价责罚决议,占比高达55.5%。

裸露市值责罚有研究的个股举座领有更高的分成和回购意愿。

破净个股由于受到更强的监管压力,举座确认出较强的估值确立能源。

日本训诫:

现时,A股连结12个月破净的公司大要230余家,后续可以关爱这些公司公布的估值晋升有研究,可能包括并购重组、加大分成和回购力度等,这些步伐刚好也与近期的策略相互互助(饱读舞并购、3000亿再贷款维持回购和增持股票)。

国内破处

国内破处