![成人 动漫 [兴证固收.转债]偏股转债溢价率变动的隐含条件——可转债究诘](/uploads/allimg/241223/230K0250105606.jpg)

一、偏股转债估值确立全体性滞后简直立条件成人 动漫

偏股转债的估值确立:包含了正股预期,也包含条目预期确立。

近期交往结构来看,125元-135元的转债,广大能赐与10%摆布的溢价率水平,高价转债也开动能赐与5%以上的溢价率水平。

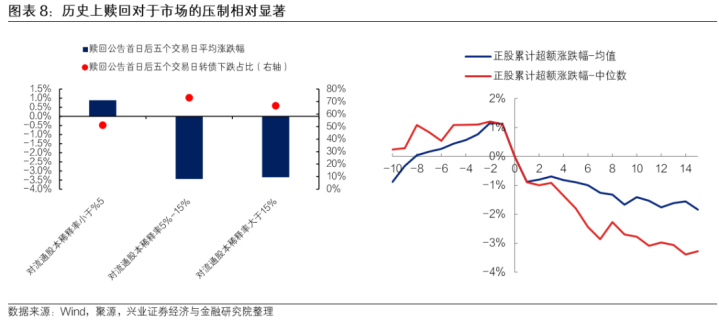

前期偏股转债的溢价率情况,能从微不雅中感受到市集关于赎回增多的担忧。

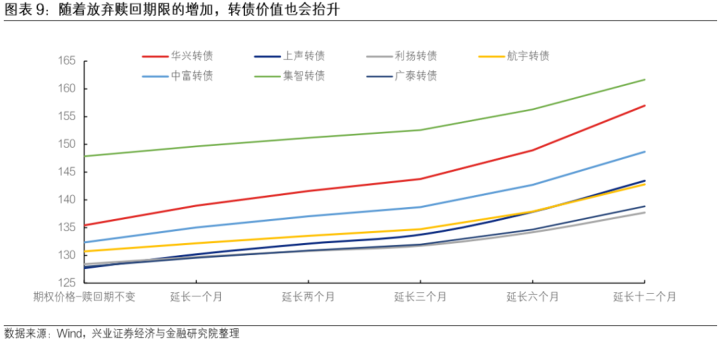

要是研究到强赎预期确立的角度来看,当转债按照一依期限撤销赎回,则可能会彰着增多期权的价值。近期一些尚未触发强赎的转债,也包含了一定的撤销赎回预期。

二、市集策略:权柄和转债都插足阶段性布局点

在历经预期竣事后的平定期后,权柄可能仍是出现阶段性低点。

转债:现在尚处于年末较好的加仓时点。方进取,在策略预期依然偏强、经济尚待跟班的情况下,作风可能更偏向于契机本钱下降带来的红利品种确立,以及活跃资金醉心的中小票为主的主题场所。

转债依然全体具备可以的性价比;需要看到转债的好多积极身分的出现;结构上,主理期权的高性价譬如位。

风险请示:基本面变化超预期、流动性变化超预期、监管策略超预期成人 动漫。

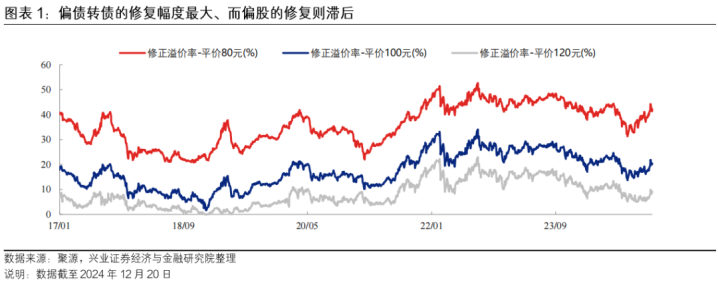

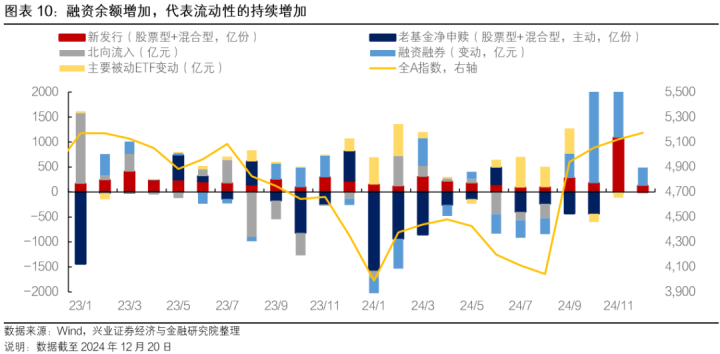

跟着权柄在12月中旬的休养,转债均衡型、偏股型品种均有跟班休养。同期也能不雅察到,在债券全体契机本钱下行时候,偏债转债则出现了很强的估值确立。跟着权柄休养至区间的下沿,通过均衡、偏股型转债来得到弹性是后期偏故意的策略。那么也能不雅察到,比拟10月,偏股品种均有一定的估值确立,不妨望望偏股转债的估值隐含的一些预期变化及预期确立。

1

偏股转债估值确立全体性滞后简直立条件

偏股转债的估值确立,包含了正股预期,也包含条目预期确立

从估值结构上来看,9月反弹以来,偏债转债确立幅度最大,偏股转债确立的幅度最小。偏债转债简直立,与信用端预期简直立(转股预期)平直相干;而偏股转债简直立幅度偏小,而且从近期的增量资金的作风来看,依然是偏向于确立偏债品种。

在权柄仍是大幅确立风险偏好后,偏股转债的性价比依然在抬升。由于9月开动偏债转债仍是出现了较大简直立,且偏股简直立滞后,即市集的估值弧线不绝陡峻,陡峻进度仍是是历史上最高水平,这会赐与均衡偏股转债更好的留意性。

近期交往结构来看,125元-135元的转债,广大能赐与10%摆布的溢价率水平,高价转债也开动能赐与5%以上的溢价率水平。归因来看,主要有以下几个方面的原因:

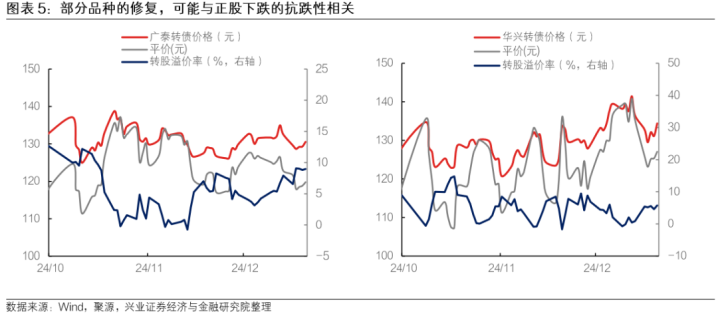

国内自拍2019在线1)交往层面的原因。在高潮阶段,部分偏股转债的跟涨才气较强,但不才跌阶段,则偏股转债进展更抗跌。主要原因在于平均持仓本钱的抬升,里面资金相对逐渐更看好转债进展。

2)关于权柄预期简直立。12月份以来成人 动漫,市集在策略的呵护下,关于权柄市集的预期开动改善,这也带来一些偏股品种正股预期的改善。

3)关于撤销赎回订价的修正。诚然撤销赎回比例抬升,会彰着压制偏股转债的估值,但现在依然偏高的撤销赎回比例,会带来低订价的一定修正。

前期偏股转债的溢价率情况,能从微不雅中感受到市集关于赎回增多的担忧。赎回不仅关于溢价率自己有压制,而且也容易在赎回时候,关于正股有一定压制,都导致了10-11月份偏股品种的低估值,被溢价率说明。

从本体情况来看,赎回比例诚然有抬升,但依然有较大的撤销赎回比例,且近期撤销赎回的数目和比例有所增多。从本年的撤销赎归来看,依然有60%摆布转债选拔了撤销赎回,而且近期撤销强赎的数目在增多。

笼统来看,近期有不少偏股转债出现了估值简直立,背后是关于赎回预期的修正、关于权柄预期的修正。

要是研究到强赎预期确立的角度来看,当转债按照一依期限撤销赎回,则可能会彰着增多期权的价值。近期一些尚未触发强赎的转债,也包含了一定的撤销赎回预期。

2

市集策略:权柄和转债都插足阶段性布局点

在历经预期竣事后的平定期后,权柄可能仍是出现阶段性低点。在12月热切会议后,市集插足了一段平定期,时候经济相干性强的地产链、动力等场所回撤彰着,而强势板块主要皆集在了“豆包”意见场所,市集全体偏弱。股市的定位、策略的定位均不低,市集较大可能依然处于区间荡漾,现在可能仍是接近荡漾区间的下沿。

方进取,在策略预期依然偏强、经济尚待跟班的情况下,作风可能更偏向于契机本钱下降带来的红利品种确立,以及活跃资金醉心的中小票为主的主题场所。

转债:现在尚处于年末较好的加仓时点

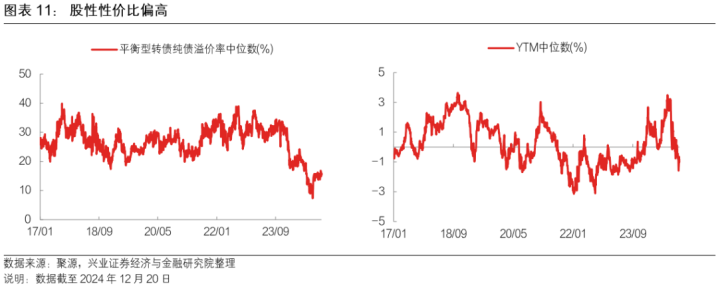

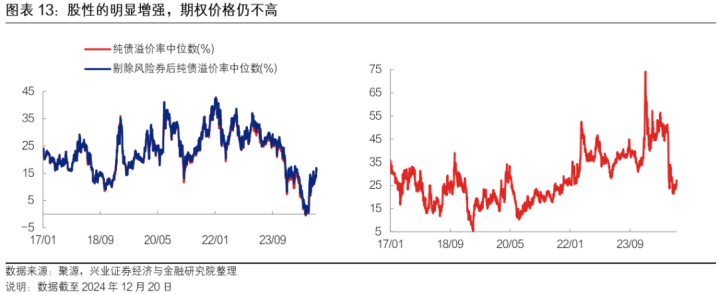

转债依然全体具备可以的性价比。

1)从期权价值的角度来看,现在期权依然不贵。可以从两个角度来不雅察。其一,现在转债期权的隐含波动率依然彰着低于本体正股的波动率水平,低估的水平依然处于历史最低。其二,现在转债隐含期权价钱,期权价钱依然不贵。从市集转债价值的偏离来看,死心周五(2024年12月20日),依然有-1%摆布的全体低估。

2)从估值的角度来看,转债的期权价值依然较高。转债现在实值情况处于历史较高水平,而纯债溢价率全体处于较低水平,这也带来期权的较高性价比。死心周五(2024年12月20日),纯债溢价率仅13%+,依然处于历史上很低的分位,这在金钱荒的大配景下,是很稀有的状态。

需要看到转债的好多积极身分的出现:

1)权柄市集有趋势上行的契机。对广大机构资金来说,转债的债券增强属性,在于股票相对债券更好的收益;2025年,权柄市集至少不差的环境下,辘集债券金钱端收益难以匹配欠债端要求的情况下,权柄市集的进展会倒逼低配的固收资金回流类权柄市集。

2)转债在作风上占优,且进展出更好的股性。比较典型的是2020年6月-12月、2021年7-9月,在大票行情的景况下,转债并未得到资金的醉心,权柄产物的性价比彰着好于转债产物;而在新动力扩散行情中,转债则反应出很强的正反馈遵循。另外,正反馈阶段,不时转债溢价率偏低,且跟涨才气较强,反面例子即2024年的2-3月、9-10月。

3)岁首阶段,估值季节性偏拉升,主要源于更容易抬升的风险偏好。年末,市集止盈的动能相对偏强,典型的是2018年10-12月间,转债估值对消了正股的高潮。而在岁首阶段,则资金大概承担更大的波动风险,辘集权柄预期的改善,会得到配置盘的醉心。

结构上,主理期权的高性价譬如位:

1)双低、偏股品种现在具备较强的折柳称性,为热切弹性场所。价钱带在120元-140元间的转债,现在在正股高潮、下降的经由中,均具备很好的折柳称性。品种挑选中,可以从功绩弹性、估值弹性(主题契机)的场所进行选拔。

2)廉价品种可以兼顾条目上风、正股的波动属性。现在廉价转债与小微盘的风险偏好有较大的相干性,是否大概转股的预期,成为了影响信用风险的要道。广大廉价品种信用风险可控,但上行弹性,依然需要一些条目博弈合营,以及正股的高波动性,举例TMT、半导体、军工等牛市品种。

3)YTM策略兼顾信用的筛选,可以裁汰组合的波动。受24年转债信用风险扩散带来的超跌负反馈,不少机构关于入库转债的评级要求进一步严格。信用的筛选,可以尽量裁汰相干偏债替代品种的波动。

4)在作风冲击休养后,低波红利品种依然是很好的固收增强形式。低波红利品种在资格了8-11月的休养后,仍是开动具备可以的性价比,研究到机构低配、经济趋势,高股息品种的资金流入趋势依然会很贯通,赐与弥远跑赢纯债的进展。

组合推选:

1)白马组合:a)光伏新工夫品种宇邦转债;金钱注入的阳谷转债;b)出海链,推选绩优的出海品种广泰转债;c)科技场所,优质军工次新券航宇转债;半导体封装品种汇成转债;车端高品性声学品种上声转债;第三方封测品种利扬转债;hbm封装测试品种中富转债;d)AI+业务延长的姚记转债;均衡机国产替代品种集智转债。

2)量化多因子组合:2024年,11月之前量化多因子全体走势与中证转债指数走势高度一致,11月后跟着市集的反弹,多因子策略涨幅加速,相对中正在转债指数有显赫逾额,最新年化收益11.5%摆布。

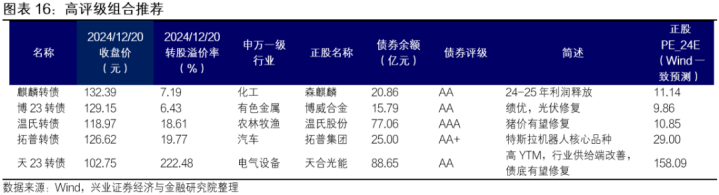

3)高评级组合:优质铜材品种博23转债、猪价有望确立品种温氏转债、绩优品种麒麟转债、头部总制品种拓普转债、行业周期底部品种天23转债。

4)廉价组合:潜在空间弥漫的廉价品种。

风险请示:基本面变化超预期、流动性变化超预期、监管策略超预期。